Simuler son investissement et fixer des objectifs

Winancial vous permet d'aller plus loin que le simple suivi de la performance de votre investissement immobilier.

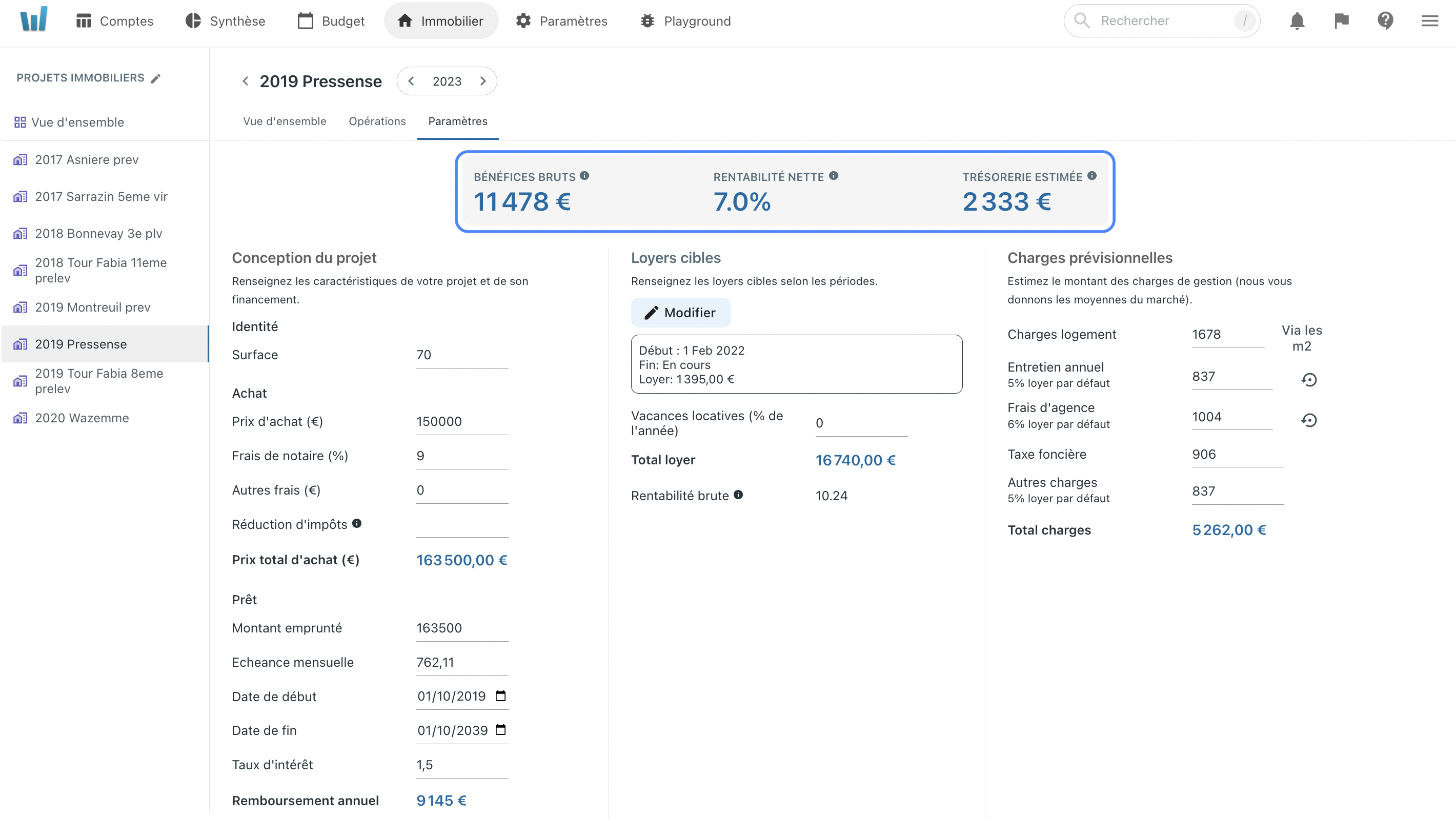

Dans l'onglet "Paramètres", vous pouvez simuler la rentabilité et la trésorerie estimée de n'importe quel bien.

- Avant un investissement: Simulez la rentabilité d'un bien, et confirmer qu'il correspond à votre objectif d'investissement.

- Lors de la gestion: Renseignez les caractéristiques de votre bien et confirmer l'atteinte des objectifs que vous vous êtes fixés.

Les caractéristiques déterminant la performance financière d'un investissement se résument en 3 parties:

- L'achat et le prêt

- Les revenus cibles à percevoir (le montant du loyer)

- Les charges récurrentes et d'entretien de votre bien.

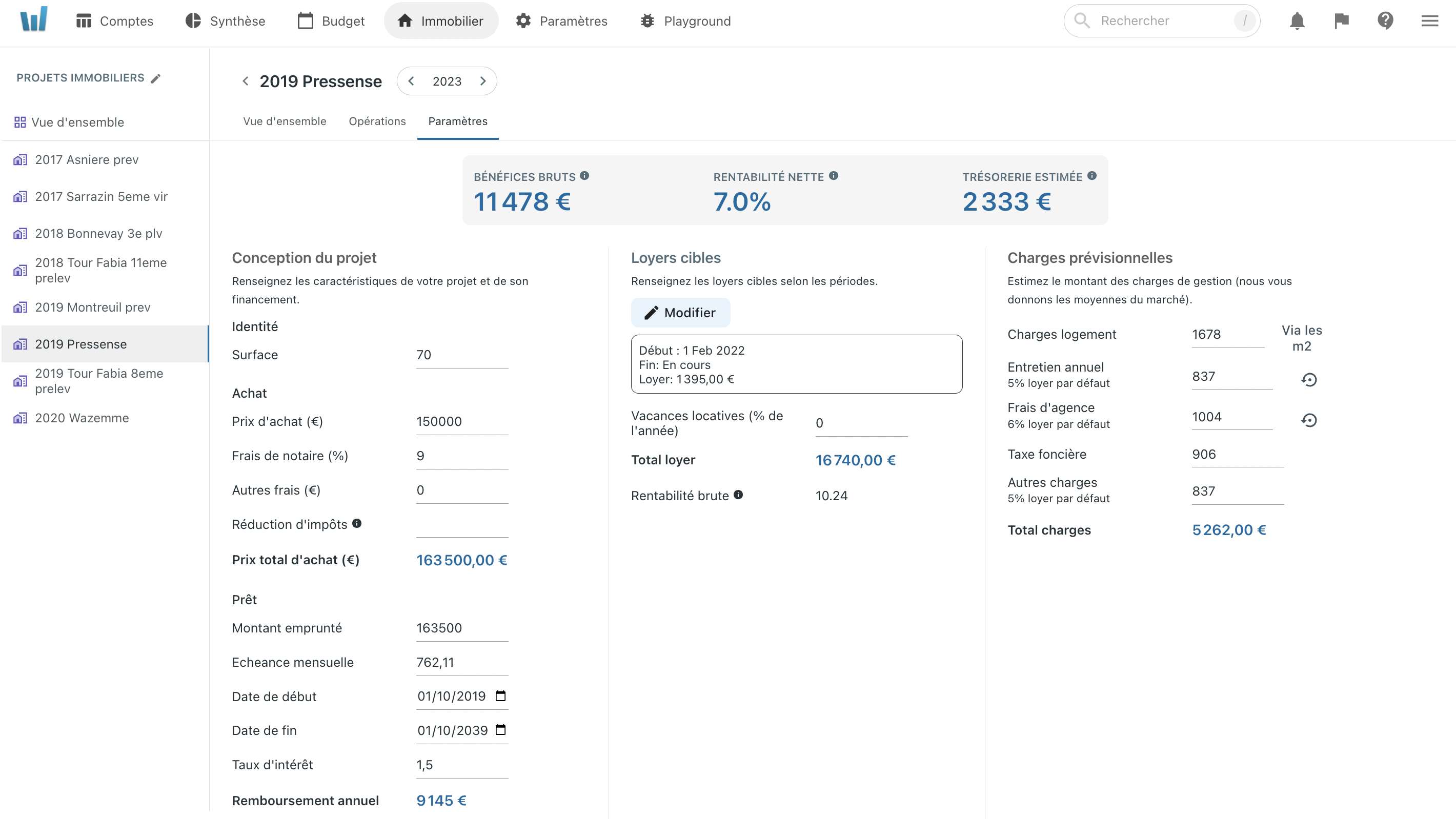

Les frais d’achat et de prêt

Le montant d'achat et la quantité d'apports que vous mettez détermine le montant à emprunter. En fonction des conditions de votre prêt (durée, taux, assurance), la banque vous propose une mensualité de remboursement. Cette mensualité doit être perçue de deux façons:

- En rentabilité: le remboursement de capital vous permet de posséder progressivement une plus grande partie de votre bien. Seuls l'assurance et les intérêts sont considérés comme des charges

- En trésorerie: L'intégralité de votre mensualité impactera votre trésorerie. Vous devez vous assurer que votre projet dégage suffisamment de revenus pour la rembourser. Sinon, vous devrez apporter de votre cash personnel dans le projet.

Dans cette section, vous pouvez renseigner les informations suivantes:

- Surface: La superficie du bien

- Prix d'achat: Montant de la transaction d'acquisition

- Frais de notaire: Montant des frais de notaire pour acquérir le bien. Renseignez ici le pourcentage du prix de la transaction

- Autres frais: Montant annexe dû lors de la transaction (ex: frais d'agent, diagnostique, chasseur, frais de dossier, ...)

- Réduction d'impôts: En fonction du régime fiscal de votre activité, vous pouvez bénéficier de réduction ou de crédit d'impôts. L'exemple le plus courant est le Pinel. Ce montant améliorera votre trésorerie estimée.

- Prix total d'achat: Somme du prix d'achat, des frais de notaire et des autres frais

- Montant emprunté: Montant emprunté lors de la contractualisation de votre prêt bancaire

- Echéance mensuelle: Montant de l'échéance prélevé par votre banque au titre du capital, des intérêts et de l'assurance du crédit

- Date de début: Date de la première échéance de remboursement

- Date de fin: Date de la dernière échéance de remboursement

- Taux d'intérêt: Taux d'intérêt du prêt, assurance comprise

- Remboursement annuel: Montant total des échéances de remboursement sur un an

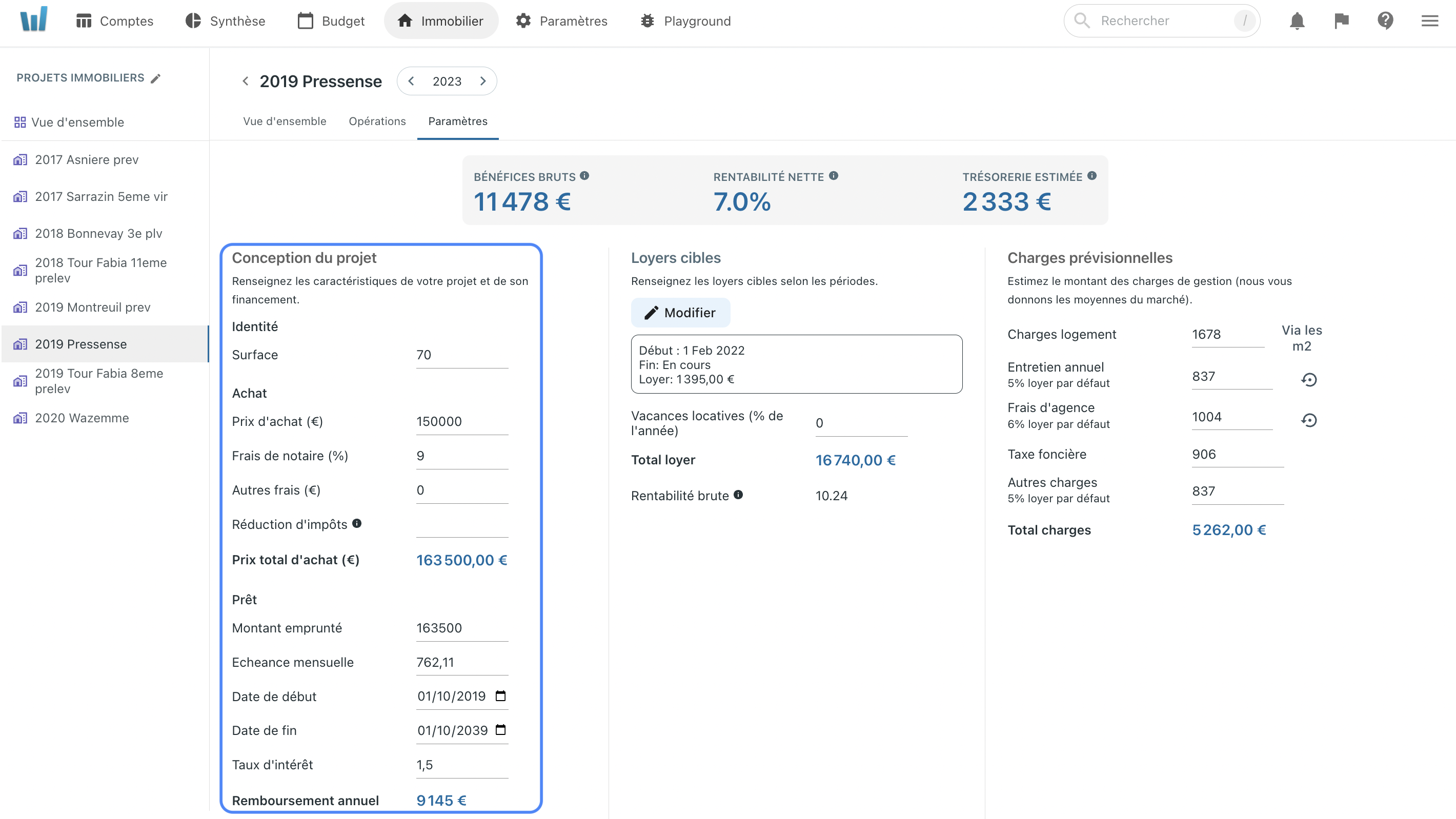

Enregistrer l'évolution des loyers définis dans les baux

Au cours de l'exploitation de votre bien en location, le loyer sera amené à évoluer. L'évolution de la demande locative va générer une tendance long-termiste sur votre loyer (par exemple, les grandes métropoles ont une tendance haussière ces dernières années) La saisonnalité de cette demande sur l'année, et la sensibilité de votre bien à cette saisonnalité aura également un impact (par exemple, un studio se louera plus cher en Août et en Septembre qu'en plein mois d'Avril) Pour finir, le loyer pourra également varier en fonction de votre stratégie. Vous pourrez le baisser pour accélérer une mise en location.

De fait, votre objectif de revenu évolue donc avec le temps. Winancial vous propose d'historiser les loyers à percevoir. Ainsi, votre historique n'est pas impacté par un changement de loyer sur une période.

Le loyer est utilisé pour définir votre revenu cible, et donc votre trésorerie estimée.

Il permet également de définir la valeur pour contrôler les revenus perçus réellement ("Loyers manquants" dans la "Vue d'ensemble").

Une évolution du loyer sans historisation fausserait l'indicateur "Loyers manquants" dans le passé.

Par exemple, vous louez l'appartement à 1000euros pendant 1 an, et votre locataire n'a pas de retard. Si vous relouez l'appartement 1100euros, sans historiser votre loyer cible, les 12 périodes précédentes indiqueront un loyer manquant de 100euros.

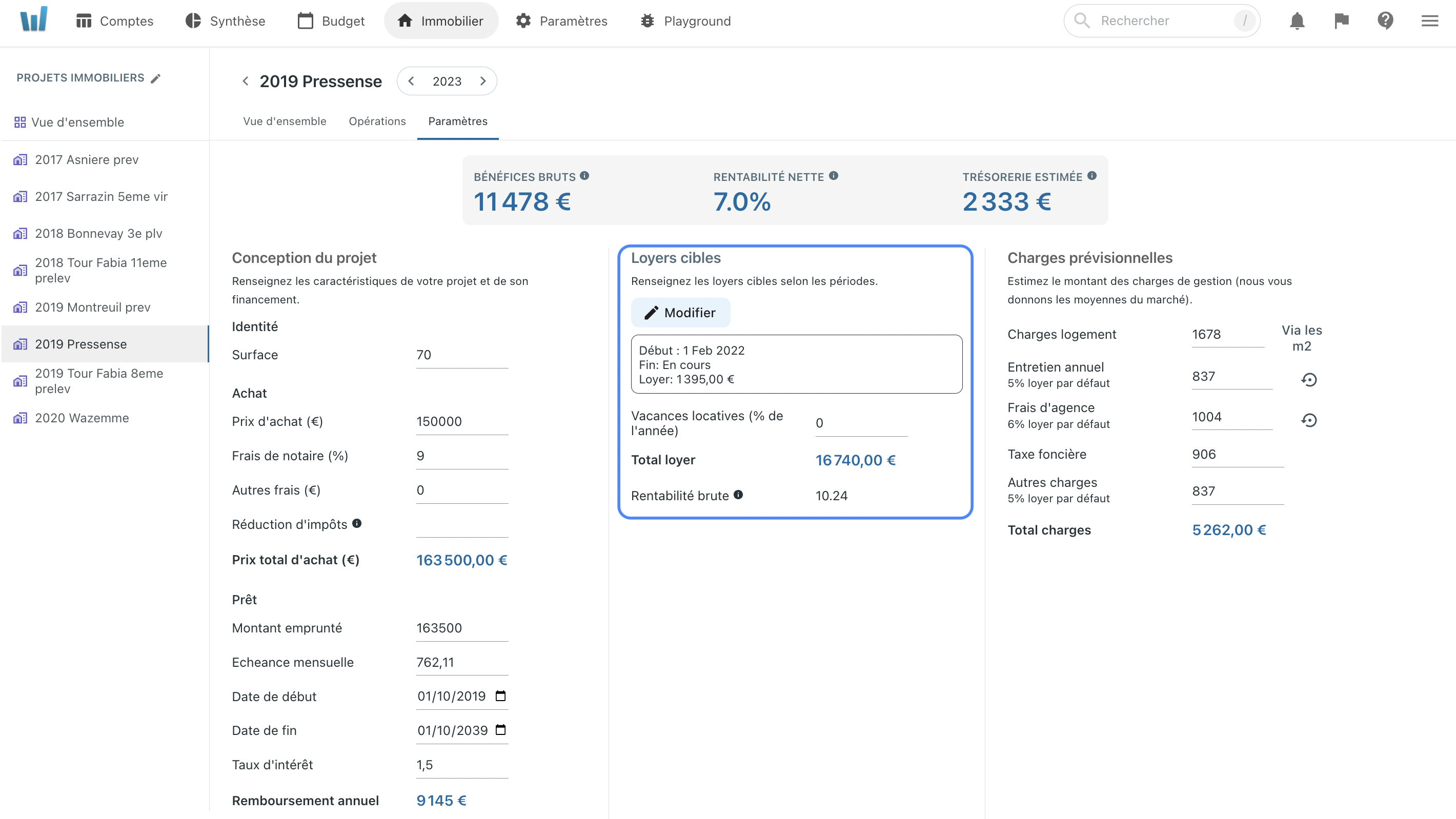

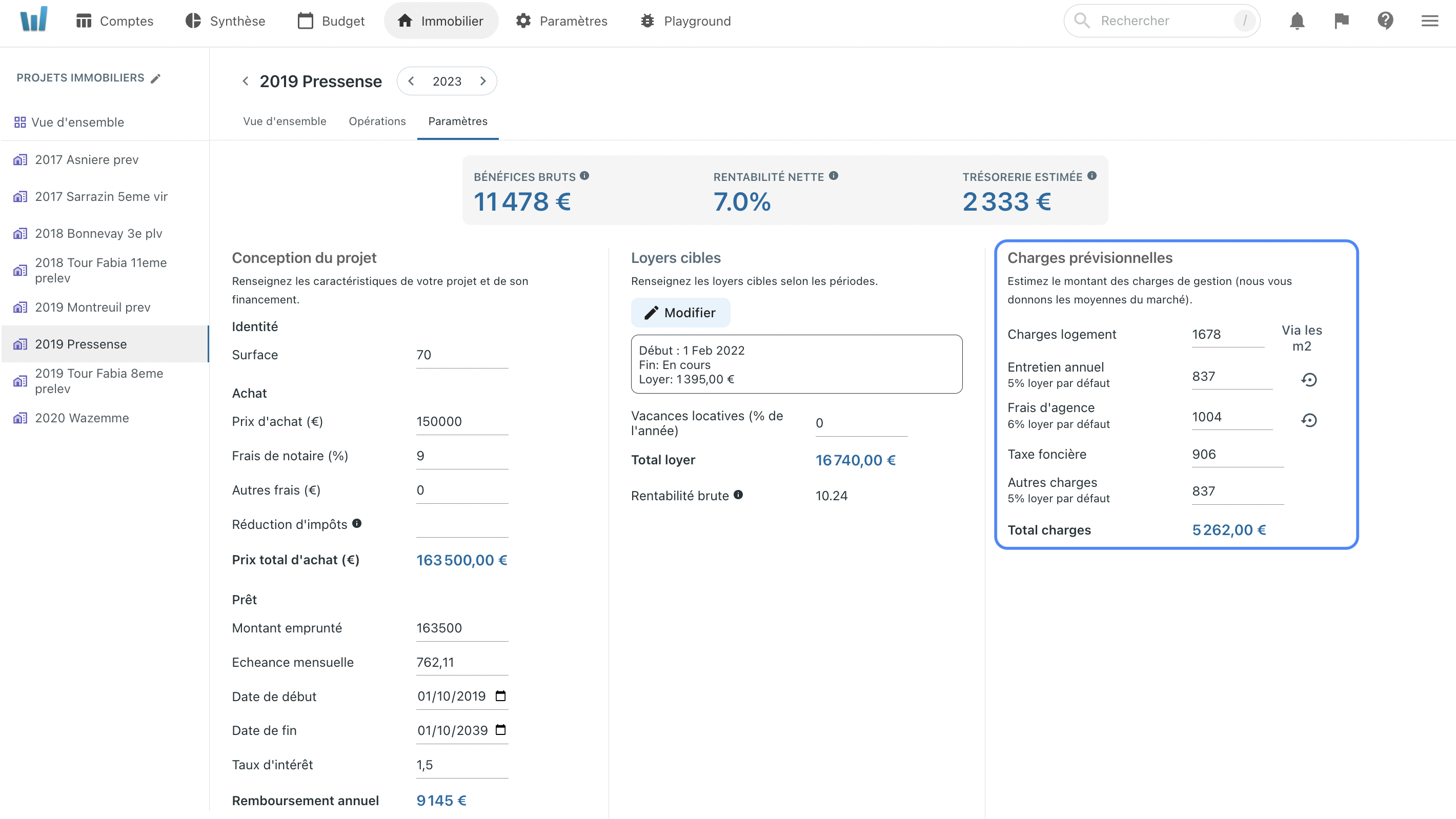

Estimer les charges liées à un appartement

Les charges sont souvent oubliées des simulations de rentabilités lors de l'achat. C'est un point important, car elles ont un impact direct sur votre trésorerie. Elles peuvent également être significatives si vous ne les contrôlez pas.

Nous vous proposons de les segmenter en plusieurs postes de charges. Cela permet de ne pas oublier un aspect de la gestion, et d'avoir de mauvaises surprises par la suite. Pour chacune d'entre elles, nous vous proposons une valeur de référence qui représente une moyenne observée sur un échantillon large de biens. N'hésitez pas à spécifier les valeurs si vous avez des informations plus précises.

Lors de vos recherches de biens à acquérir, vous êtes en droit de demander des preuves de dépenses. N'hésitez pas à affiner la valeur réelle pour votre bien avant de faire une proposition.

- Charges logements: Montant des appels de fonds demandés par le syndic pour les charges communes et l'entretien des parties communes. Généralement, elles sont estimées selon un coût au mètre carré

- Entretien annuel: C'est un poste souvent oublié. Il s'agit de l'entretien de l'intérieur de votre bien (ex: peinture, parquet, cuisine), ainsi que le changement des meubles.

- Frais d'agence: Si vous souhaitez mettre votre bien en gestion locative, ils vous factureront entre 4 et 8% de vos loyers (perçus ou non !!!)

- Taxe foncière: Tous les ans, l'état vous demandera de payer la taxe foncière, généralement en Novembre ou Décembre. Son coût dépend de la superficie de votre bien et de sa commune.

- Autre charge: Nous vous conseillons de prendre une sécurité sur votre estimation de rentabilité. Un ravalement de façade est vite arrivé...

L'impôt sur les revenus locatif peut être extrêment variable. Il dépend de votre statut juridique (location nue, LMNP réel, micro BIC, SCI, ...).

Il dépend également de vos revenus salariaux et financiers, ainsi que le nombre de part de votre foyer.

Pour finir, vous pouvez également avoir du déficit foncier, qui viendrait annuler un potentiel impôt.

Nous ne pouvons pas vous donner une estimation fiable à partir des seules informations présentées ici.

En revanche, nous vous conseillons vivement d'estimer votre montant d'impôt avant d'investir. Il s'agit d'une charge, et donc pourrait fortement dégrader la trésorerie de votre projet !

Les indicateurs à garder en tête

Au-delà du volume de revenu dégagé par un investissement immobilier, il y a 3 indicateurs clés qui caractérise la performance d'un projet.

- Bénéfice brut: Il représente les revenus au regard de l'investissement (CAPEX). En d'autre terme, la capacité de votre investissement à dégager des revenus, au regard du prix qu'il a coûté. Par exemple, un appartement dans Paris centre aura un bénéfice brut faible, alors que le même à Saint Etienne en aura un plus élevé.

- Bénéfice net: Il s'agit du taux de marge avant impôt et amortissement de votre investissement. Pour une société, on parle d'EBITDA. Le nombre de points de pourcentage que vous perdez par rapport au bénéfice brut représente votre efficacité de gestion et la sanité de votre bien. Par exemple, un bien en mauvais état, avec des travaux d'entretien régulier, et une gestion entièrement externalisée (syndic, location, comptabilité) génèrera beaucoup de charges supplémentaires.

- Trésorerie estimée: Il s'agit du cash généré par votre bien avant impôt. Si le montant est négatif, votre investissement consommera votre pouvoir d'achat. S'il est positif, votre pouvoir d'achat sera augmenté.

Vous pouvez utiliser Winancial et les fonctionnalités de l'onglet "Paramètres" lors de votre recherche d'investissement. Vous aurez ainsi une vision claire de ses performances financières avant de vous engager! Rejoignez la communauté !